Neues Zeitalter für die Recyclingindustrie?

© Duesenfeld

© Duesenfeld

© McKinsey & Company

© McKinsey & Company

© Plastics Europe

© Plastics Europe

© Renewable Carbon

© Renewable Carbon

© Borealis und Tomra

© Borealis und Tomra

© OMV

© OMV

© WM

© WM

© McKinsey & Company

© McKinsey & Company

© Redwood Materials

© Redwood Materials

© OneStone Consulting

© OneStone Consulting

© Mercedes Benz

© Mercedes Benz

© Fortum Corporation

© Fortum Corporation

![Recyclingraten bei WEEE [7]](https://www.recovery-worldwide.com/imgs/1/9/2/9/1/4/1/12_Bild12L_WEEE_Flows-37d90531f7b892c4.jpeg)

© Glencore

© Glencore

© Aurubis

© Aurubis

© MMC

© MMC

Die Recyclingindustrie ist an einem Wendepunkt. Auf der einen Seite wurden in den letzten Jahren bei den Recyclingraten Fortschritte erzielt, andererseits steigt aber der Ressourcenverbrauch auf immer größere Höhen. In diesem Beitrag wird betrachtet, welche Entwicklungen beim Recycling von Kunststoffen, Batterien und Elektroschrott in führenden Unternehmen erfolgen. Ist das schon der Aufbruch in ein neues Zeitalter?

1 Einführung

Die Europäische Union (EU) gilt weltweit als Vorreiter bei der Kreislaufwirtschaft und dem Recycling von Wertstoffen aus Abfallströmen. Im Jahr 2018 hat die EU ihre Recyclingziele für Siedlungsabfall und Verpackungen neu geregelt. Danach sind als verbindliche Ziele beschlossen, bis 2025 EU-weit 55 % der Siedlungsabfälle zu recyceln, bis 2030 und 2035 werden Ziele von 60 % bis 65 % vorgegeben. Die Deponierungsquote für Siedlungsabfälle soll bis 2035 auf unter 10 % begrenzt werden. Für die Gesamtmenge der Verpackungen soll bis 2025 und 2030 ein Recycling von 65 % und 70 % erreicht werden, für Kunststoffe sind Recyclingraten von 50 % (2025) und 55 % (2030) vorgegeben. Zur Erfüllung der gestiegenen Anforderungen an das Recycling von Abfällen wird vor allem die Getrenntsammlungspflicht von Abfällen (spezifiziert nach Abfallarten) gestärkt. Dies betrifft auch Batterien und Elektroschrott.

2 Fortschrittliches Kunststoffrecycling

Der Ausdruck „fortschrittliches Kunststoffrecycling ist aus dem englischen Begriff „Advanced plastics recycling“ abgeleitet. Das Recycling von Kunststoffen erfolgt derzeit überwiegend mittels mechanischer Verfahren, was auch als werkstoffliches Recycling bezeichnet wird. Hierfür werden die Kunststoffabfälle nach Kunststoffart sortiert, gewaschen, eingeschmolzen und zu sogenannten Rezyklaten aufbereitet. Das Problem dabei sind die mehr als hundert verschiedenen Kunststoffsorten und Mischformen sowie die Belastung der Kunststoffe mit allen möglichen Verunreinigungen. Dies ist der wesentliche Grund, dass Kunststoffe noch immer nur zu einem geringen Anteil recycelt und stattdessen überwiegend verbrannt (thermische Verwertung) oder deponiert werden und in einem beträchtlichen Umfang Landschaften und Meere verschmutzen [1; 2; 3].

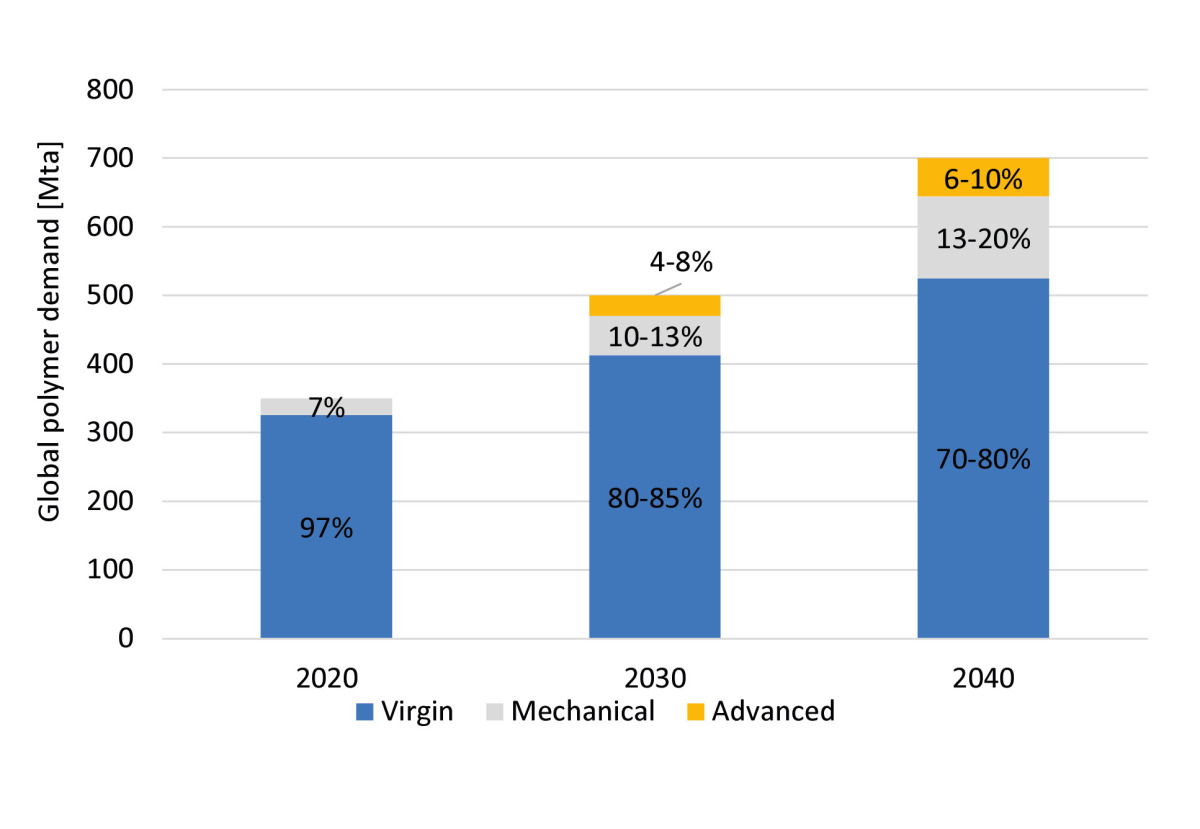

Mit dem sogenannten „Advanced plastics recycling“ oder auch nur „Advanced recycling“, „ChemCycling“ oder „GreenCycling“ soll hier Abhilfe geschaffen werden. McKinsey hat in einer Studie aus dem Jahr 2022 die Potenziale für das künftige Recycling von Kunststoffen betrachtet (Bild 1). Danach wird davon ausgegangen, dass sich der Verbrauch von Polymeren (dem Grundstoff für Kunststoffe) von etwa 350 Millionen Jahrestonnen (Mta) im Jahr 2020 auf 500 Mta im Jahr 2030 und 700 Mta im Jahr 2040 in etwa verdoppeln wird [4]. Derzeit sind die Mengen an „Advanced Recycling“ noch zu vernachlässigen. Im Jahr 2030 soll deren Anteil aber schon 4 bis 8 % der Polymermengen betragen und bis 2040 auf Anteile von 6 bis 10 % anwachsen. Die Anteile für das mechanische Recycling werden in diesen Jahren von 7 % auf 13 bis 20 % anwachsen. Die Mengen für das „Advanced Recycling“ müssen dazu auf 20 bis 40 Mta steigen. Die dazu erforderlichen Investitionen bis 2030 werden mit 40 Mrd. US$ veranschlagt, bis 2040 sind 90 Mrd. US$ erforderlich.

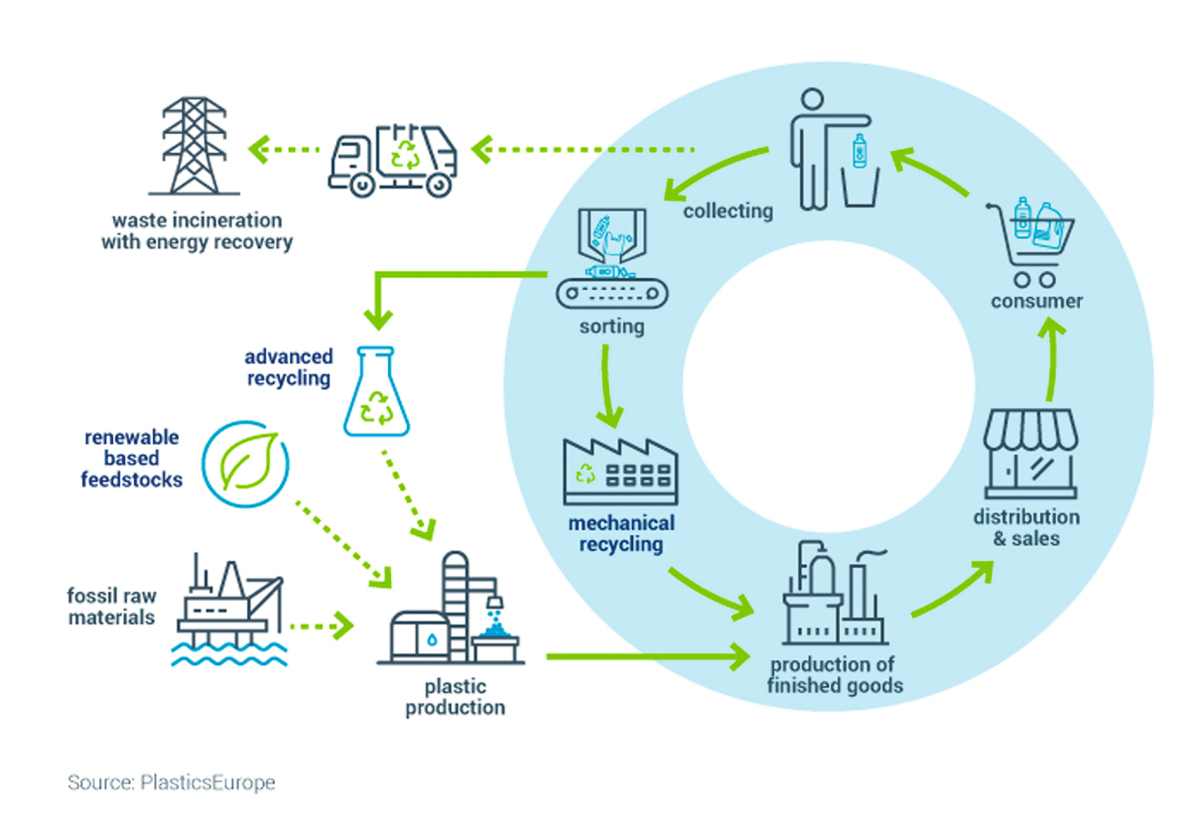

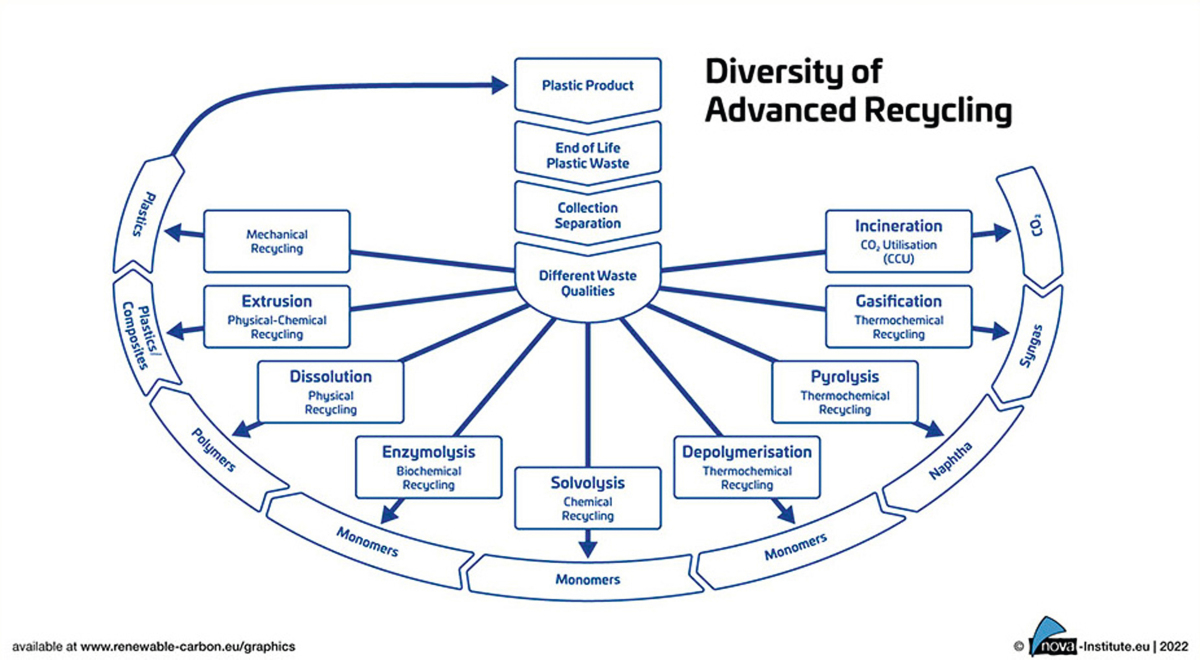

Doch was genau bedeutet „Advanced Recycling“? Das Verfahren konzentriert sich auf Kunststoffabfälle, die aus technologischen, ökonomischen oder ökologischen Gründen nicht mechanisch recycelt werden können (Bild 2). Beispiele sind verunreinigte Kunststoffe, Abfallfraktionen aus verschiedenen Kunststoffarten, die nicht weiter sortiert oder anderweitig recycelt werden. Dahinter verbergen sich eine ganze Reihe von chemischen, thermochemischen, biochemischen und physiochemischen Verfahren, mit denen Kunststoffe in ihre Ausgangsstoffe zerlegt werden können (Bild 3). Die wichtigsten Verfahren sind die Pyrolyse und die Gasifizierung. Bei der Pyrolyse werden Kunststoffabfälle bei hohen Temperaturen und unter Ausschluss von Sauerstoff zersetzt, um Pyrolyseöl zu erzeugen. Dieses Produkt kann bei der Herstellung neuer Kunststoffe als Ersatz für fossile Rohstoffe verwendet werden. Bisheriger Nachteil sind noch die hohen Energiekosten.

Das Chemieunternehmen Borealis zählt zu den führenden Unternehmen im Recycling von Polyolefinen. In Lahnstein in Deutschland hat Borealis 2021 eine der fortschrittlichsten mechanischen Recyclinganlagen für Post-Consumer-Polymerabfälle in Betrieb genommen (Bild 4). Diese Demo-Anlage kann sowohl Folien als auch feste Kunststoff-Haushaltsabfälle recyceln. Dabei wird hochwertiges Rezyklat hergestellt, welches infolge des hohen Reinheitsgrades für anspruchsvolle Kunststoffanwendungen beispielsweise im Automobilsektor genutzt werden kann. Borealis, Neste, Uponor und Wastewise ist es in einem gemeinsamen Projekt gelungen, Rohre aus vernetztem Polyethylen (PEX) herzustellen, deren Rohstoff aus chemisch recycelten postindustriellen Kunststoffabfällen mittels Pyrolyse gewonnen wurde. Die Produkte werden in der Bauindustrie für Sanitär-, Heizungs-, Lüftungs- oder Klimaanlagen und sogar Trinkwassersysteme eingesetzt.

Der Öl-, Gas- und Chemiekonzern OMV mit Sitz in Wien, die inzwischen 75 % der Anteile an Borealis hält, hatte mit einer Pilotanlage in der Raffinerie Schwechat (Bild 5) Erfahrungen mit ihrer ReOil-Pyrolysetechnologie gewonnen. Jetzt soll bis zum Jahr 2023 eine Demonstrationsanlage für eine Kapazität von 16 000 Jahrestonnen gebaut werden. Die Einsatzstoffe werden von lokalen Entsorgungsunternehmen in Österreich geliefert und bestehen aus Kunststoffabfällen, die sich hauptsächlich aus Polyolefinen zusammensetzen. OMV und Borealis sind nicht die einzigen Unternehmen, die „Advanced Recycling“ vorantreiben. In Europa befinden sich u. a. bei der BASF in Deutschland und bei ExxonMobile in Frankreich Anlagen im Bau oder in Betrieb. In den USA sind das Unternehmen wie Alterra Energy, AmSty, Chevron Phillips Chemical, DOW Chemicals, Eastman Chemicals, Encina und LyondellBasell.

Eines der US-Unternehmen, das entsprechend sortierte Kunststoffabfälle bereitstellt, die nicht anderweitig mechanisch verwertet werden können, ist Nexus Circular. Zulieferverträge existieren beispielsweise mit Chevron Phillips und DOW für deren Pyrolyseanlagen. Einen etwas anderen Weg geht WM (früher Waste Management), das führende Abfall-Entsorgungsunternehmen in den USA. Das Unternehmen erwirtschaftete im Jahr 2021 einen Jahresumsatz von 17,9 Mrd. US$. 56 % des Umsatzes entfallen auf den Sammelbetrieb, 19 % auf dem Deponiebetrieb, aber bisher nur 8 % auf das Recycling (Bild 6). WM betreibt 254 Abfalldeponien und verfügt über eine Flotte von 11 000 Erdgas-angetriebenen Abfallsammelfahrzeugen. Nach eigenen Angaben verfügt WM in den USA über die größten Abfallrecycling-Kapazitäten. Bis 2026 sollen in diesen Sektor etwa 1 Mrd. US$ investiert werden, hauptsächlich in den Ausbau der Kapazitäten und in die Automation der Sortieranlagen zur Kunststofftrennung.

3 Das Geschäft mit dem Batterierecycling

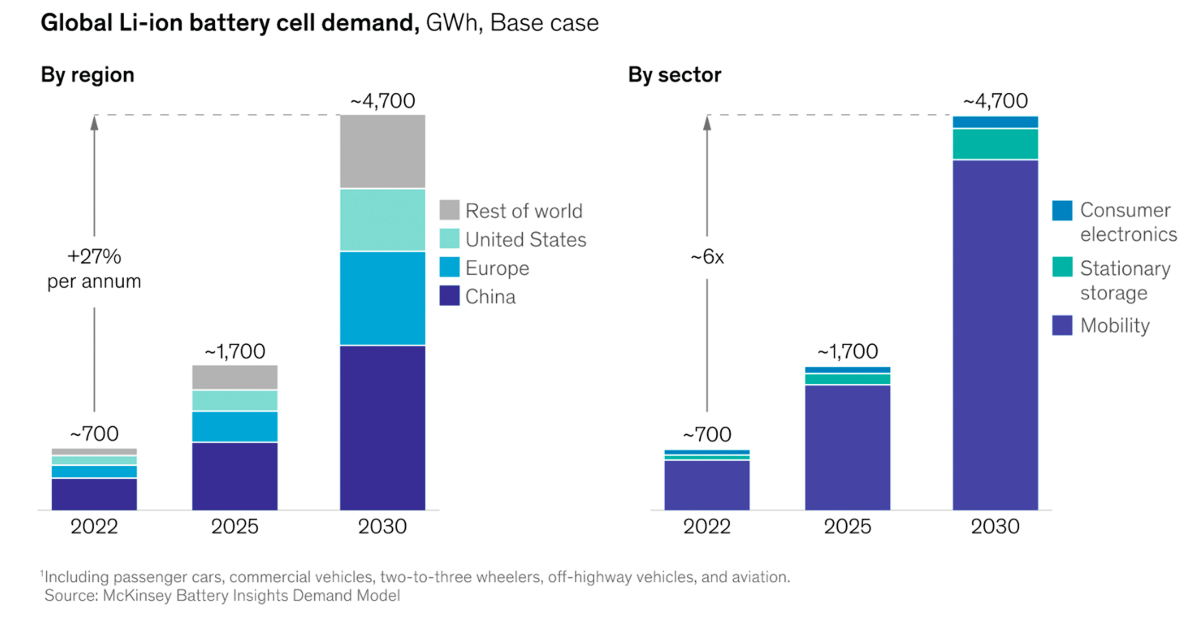

Der Markt für E-Autos boomt. In Deutschland sind inzwischen 18 % der Neufahrzeuge vollelektrisch, in Großbritannien sind es 17 %, in Frankreich 14 %. In den USA liegt der Anteil an den Neufahrzeugen erst bei 6 %, in China aber bereits bei 28 %. Wegen der hohen Energie- und Leistungsdichte werden in E-Autos zumeist moderne Lithium-Ionen-Akkus verbaut. McKinsey hat in Zusammenarbeit mit der Global Battery Alliance (GBA) ein Update für den weltweiten Marktbedarf für Lithiumbatterien bis 2030 geliefert [5]. Danach wird sich der Markt für Lithiumspeicher von etwa 700 GWh im Jahr 2022 mit durchschnittlichen jährlichen Wachstumsraten von 27 % auf etwa 4700 GWh versechsfachen (Bild 7). Insgesamt müssen weltweit 120 bis 150 neue Batteriefabriken gebaut werden. Dies gelingt aber nur, wenn das Recycling der Rohstoffe aus ausgedienten Batterien forciert wird.

Momentan verfügt China über etwa 50 % der weltweiten Kapazität von 0,25 bis 0,3 Mta für das Recycling von Lithium-Batterien. Die dortigen Lithium-Ionen-Batteriehersteller CATL (Contemporary Amperex Technology Ltd.), Jingmen GEM und TAISEN Xunhuan sind momentan die weltweiten Marktführer [6]. Dies wird sich in den nächsten Jahren voraussichtlich aber entscheidend ändern. Mit neuen Recyclinganlagen, die mit mechanisch-hydrometallurgischen Verfahren arbeiten, können jetzt fast das gesamte Kobalt und Nickel und bis zu 95 % des Lithiums aus gebrauchten Batterien zurückgewonnen werden. Auch Aluminium, Kupfer und Graphit aus den Batterien lassen sich zurückgewinnen. Die Metallpreise, die sich mit dem Verkauf der Recyclingmaterialen erzielen lassen, werden nahezu konkurrenzfähig sein mit denen der abgebauten Rohstoffe.

Dies hat eine große Zahl von Unternehmen auf den Plan gebracht. In den USA und Kanada planen sowohl Redwood Materials als auch Li-Cycle gigantische Batterie-Recyclingfabriken. Redwood baut in der Nähe von Charleston, South Carolina, für eine Investition von 3,5 Mrd. US$ eine Fabrik (Bild 8), die 2024 in Betrieb gehen soll. Aus gebrauchten Lithium-Batterien werden dort Anoden- und Kathodenkomponenten recycelt, veredelt und hergestellt. Redwood, welches von dem langjährigen Tesla-Technologiechef Straubel gegründet wurde, hat langjährige Lieferverträge mit Volkswagen USA, Ford Motor und Toyota abgeschlossen und wird bei voller Auslastung Rohstoffe für 100 GWh Speicherkapazität liefern. Das US Department of Energy hat dazu Kredite in Höhe von 2 Mrd. US$ bereitgestellt, um die USA unabhängiger von asiatischen Herstellern zu machen.

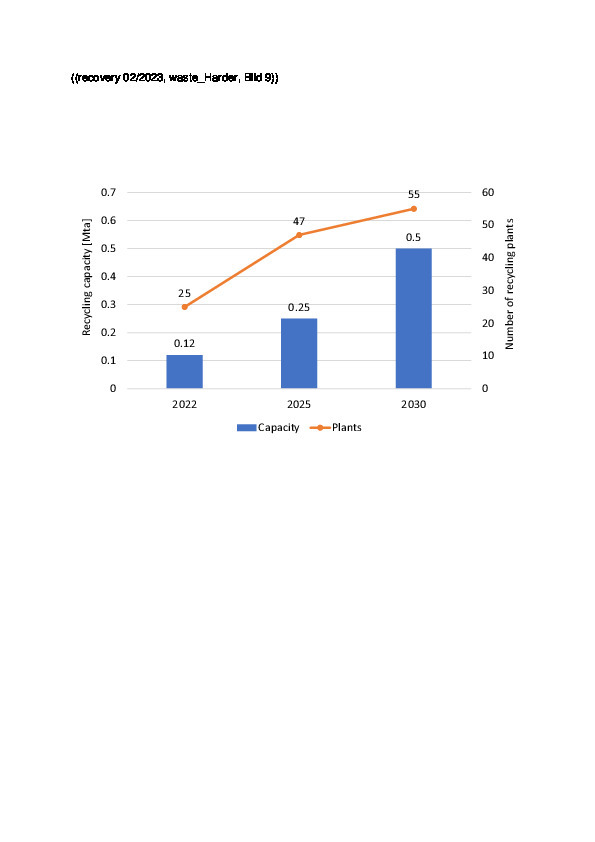

In Europa ist die Zahl der Unternehmen ebenfalls deutlich gewachsen, die in den lukrativen Recyclingmarkt einsteigen wollen. Die Spanne umfasst Autobauer wie Volkswagen, Mercedes-Benz, BMW und Renault, Bergbau- und Hüttenunternehmen wie Glencore und Aurubis, Chemieunternehmen wie die BASF und Solvay, Entsorgungs- und Energieunternehmen wie Veolia, Fortum und Endesa sowie Recyclingunternehmen wie Accurec, Altilium Metals, BATREC, Duesenfeld, Ecobat, Eramet, Hydrovolt, REDUX Recycling, SungEel Hitech, TES und Umicore. Bis Ende 2022 waren in Europa etwa Li-Batterierecycling-Kapazitäten in Höhe von 0,12 Mta installiert (Bild 9). Bis zum Jahr 2025 wird diese Zahl anhand der in Bau befindlichen und geplanten Projekte auf gut 0,2 Mta anwachsen. Bis 2030 dürfte eine Kapazität von über 0,5 Mta erreicht werden. Die Zahl der operativen Anlagen wird von 25 im Jahr 2022 (davon 9 Pilotanlagen mit Leistungen < 5000 t/a) auf etwa 55 im Jahr 2025 ansteigen.

Volkswagen baut am Standort Salzgitter eine eigene Batterie-Recyclinganlage. Zunächst sollen dort 1200 t Material in einer Pilotanlage aufbereitet werden. Die Menge entspricht etwa 3000 Fahrzeugbatterien. Eine Kapazitätserweiterung ist in Planung. Mercedes Benz nimmt im Jahr 2023 eine Recyclinganlage (Bild 10) am Standort Kuppenheim für zunächst 2500 t/a in Betrieb. Das Projekt soll neue Maßstäbe beim Batterierecycling unter ökologischen Gesichtspunkten setzen. BMW hat in China über das BMW Brilliance Automotive (BBA) Joint-Venture eine Batterie-Recyclingfabrik auf den Weg gebracht. Renault, Veolia und Solvay haben bereits 2021 ein Konsortium gegründet, welches das Batterierecycling der Unternehmen auf eine neue Stufe hebt und die vorhandenen Aktivtäten der 3 französischen Unternehmen einbindet. Dabei geht es auch um die von Veolia in Bau befindlichen Batterierecycling-Fabriken in Frankreich und Großbritannien.

Der Chemieriese BASF baut am Standort Schwarzheide in der Lausitz eine großtechnische Anlage für das Recycling von schwarzer Masse aus Lithium-Batterien. Die anfängliche, jährliche Verarbeitungskapazität soll dort 15 000 t Batteriematerial betragen. Der finnische Energieversorger Fortum besitzt bereits eine Recyclingfabrik für 3000 t/a in Ikaalinen und wird 2023 in Harjavalta/Finnland (Bild 11) eine zweite Anlage in Betrieb nehmen. Eine weitere Anlage von Fortum steht in Kirchardt in Deutschland. Fortum hat mit der BASF und Norilsk Nickel gemeinsam einen Kooperationsvertrag zum Batterierecycling geschlossen. Bei den Recycling-Spezialisten sind weitere interessante Projekte in Bau oder in der Planung. Allen voran die südkoreanischen SungEel Hitech, die bereits Recycling-Fabriken in Südkorea, Malaysia, China, Indien und Ungarn mit 11 GWh Kapazität besitzt. In Polen geht eine weitere Anlage von SungEel für 20 000 t/a in Betrieb.

4 Recycling von Elektroschrott

Elektroschrott (WEEE = Waste Electrical and Electronic Equipment) ist derzeit der am stärksten wachsende Abfallstrom weltweit. Im Jahr 2019 waren das 53,6 Mta WEEE, 2023 werden bereits 61,3 Mta erwartet und im Jahr 2030 schon 74,7 Mta [7]. Das durchschnittliche weltweite Prokopf-Elektroschrott-Aufkommen liegt bei 7,3 kg/Person. Europa und Amerika liegen dabei vorn mit 16,4 bzw. 13,3 kg/Person, während der Wert in Afrika bei 2,5 kg/Person liegt. In Europa wurden von dem Aufkommen von 12 Mta im Jahr 2019 etwa 5,1 Mta für das Recycling gesammelt, was einer Recyclingrate von 42,5 % entspricht (Bild 12). In allen anderen Regionen liegen die Recyclingraten deutlich darunter, 9,4 % in Amerika und nur 0,9 % in Afrika. Insgesamt folgt daraus, dass von dem WEEE-Aufkommen von 53,6 Mta weltweit im Jahr 2019 nur 9,3 Mta bzw. 17,4 % recycelt wurden, während 44,3 Mta bzw. 82,6 % einen unbekannten bzw. nicht dokumentierten Weg genommen haben.

Nichtsdestotrotz hat sich in den letzten Jahren in Europa, Nordamerika, Japan und anderen entwickelten Ländern Asiens eine WEEE-Recyclingindustrie etabliert. Zu den wichtigsten Industrieunternehmen in dem Sektor zählen Glencore, Mitsubishi Materials Corporation (MMC) und Aurubis, die allesamt Hüttenwerke betreiben. Glencore International mit Firmensitz in der Schweiz verfügt über ein weltweites Netzwerk von Recyclingeinrichtungen und Hüttenwerken, in denen neben Kupfer, Nickel, Blei und Zink auch Elektroschrott und Batteriematerial recycelt wird. Im „Horne-Smelter“ in der Nähe von Québec in Kanada können jährlich bis zu 0,84 Mta Kupfer- und Elektroschrott (Bild 13) eingeschmolzen und zu 99,1 % reinem Anodenkupfer verarbeitet werden. Dies ist die wohl größte Anlage dieser Art auf der Welt. Neben den obengenannten Metallen werden von Glencore aus dem Elektroschrott auch die Edelmetalle Gold, Silber, Platin und Palladium gewonnen.

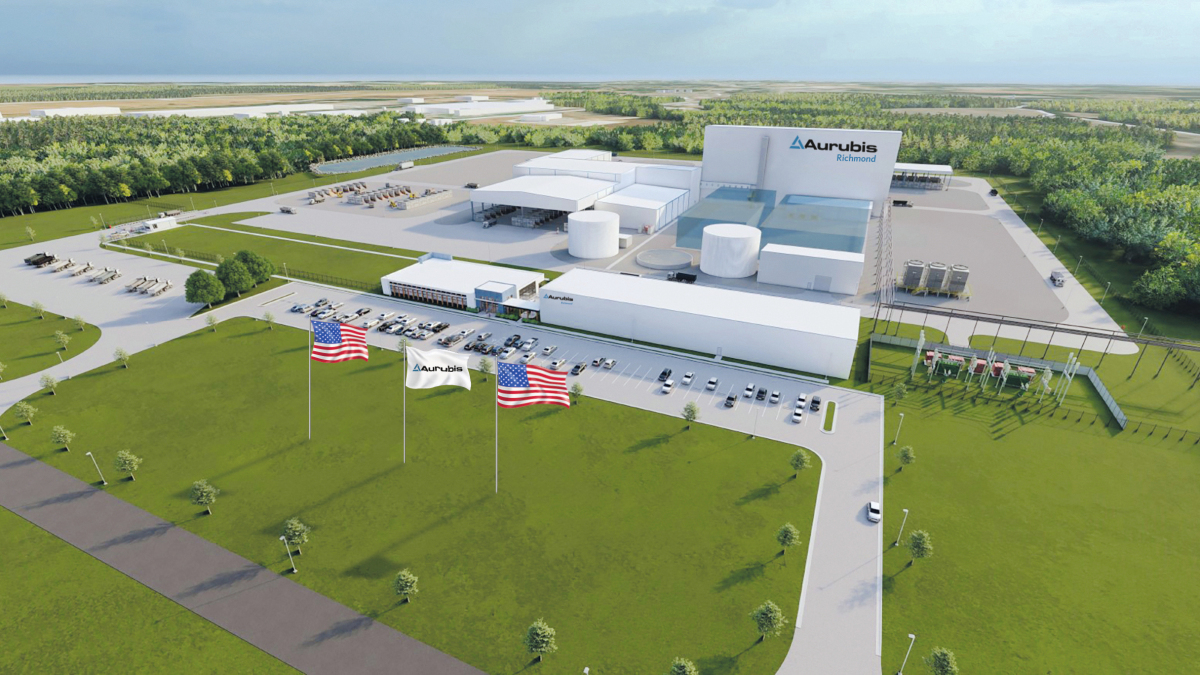

Aurubis mit Sitz in Hamburg betreibt eines der weltweit nachhaltigsten integrierten Hüttennetzwerke. Jährlich werden in dem europäischen Hüttenverbund mehr als 1 Mta kupfer- und metallhaltige Recyclingprodukte verarbeitet und daraus neue Metalle gewonnen. Das Hauptaugenmerk liegt dabei auf Kupfer, Nickel, Blei, Zinn, Zink, Tellur und Edelmetalle. Elektroschrott ist neben Kupferschrott, Blisterkupfer und verschiedenen Schlämmen das wichtigste Eingangsprodukt für das Recycling. Um die Marktstellung auf den Weltmärkten zu verbessern, baut Aurubis für 300 Mio. € eine Multimetall-Recyclinganlage (Bild 14) in Richmond, Georgia/USA. Die Inbetriebnahme ist für das 1. HJ 2024 geplant. Die jährliche Verarbeitungskapazität für komplexes metallhaltiges Recyclingmaterial wie Elektro- und Elektronikschrott wird 90 000 t/a betragen. Aurubis plant auch mit einer Anlage in Hamburg in das Recycling von Li-Ionen-Batterien einzusteigen.

Die Wirtschaftlichkeit und Betriebsgröße von Anlagen zum Recycling von Elektronikschrott ist ein entscheidendes Kriterium. Dies wird am Beispiel der Mitsubishi Materials Corporation (MMC) deutlich, die mit den beiden Onahama und Naoshima Hüttenwerken (Bild 15) seit den Jahren 2013 bzw. 2016 Elektronikschrott und insbesondere Leiterplatten aufbereiten, um daraus Kupfer, Gold, Silber, Palladium und andere wichtige Metalle zu gewinnen. Die Kapazität des Naoshima Smelters beträgt derzeit 140 000 t/a, das entspricht etwa 20 % der weltweiten Menge an ausgedientem Leiterplattenmaterial. Bis 2030 soll eine Erweiterung auf 200 000 t/a erfolgen. MMC bezieht seine Leiterplatten weltweit. 70 % stammen aus über 60 Ländern. Im Hafen von Moerdijk in den Niederlanden hat das Unternehmen eine Recyclinganlage für die Sammlung und Zerlegung von Leiterplatten aus Europe eingerichtet. Das Recyclingmaterial wird dann per Schiff nach Japan verbracht.

5 Ausblick

Funktionierende Lieferketten bilden ein Hauptproblem und gleichzeitig eine wirtschaftliche Herausforderung für das Recycling von Kunststoffen, Batterien und Elektroschrott. Das fängt bei der Sammlung der Materialien an. Die japanische MMC hat beispielsweise eine Online-Plattform für den Ankauf von ausgedienten Leiterplatten entwickelt, um seinen „Rohstoff-Bedarf“ für das Recycling zu sichern. Besonders drastisch ist dieses Problem bei dem aufkommenden Markt für das Batterierecycling. Einerseits ist das Recycling von Lithium, Kobalt und anderen seltenen Metallen zwingend notwendig, um das künftige Wachstum der Batteriekapazitäten zu ermöglichen, andererseits sind erst relativ wenige E-Fahrzeuge in Betrieb und bei 10 Jahren Lebensdauer der Batterien werden in den kommenden Jahren noch keine großen Mengen für das Recycling bereitstehen.

Nicht viel anders ist das beim „Advanced Recycling“ von Kunststoffen. Solange ein Großteil der Kunststoffe thermisch verwertet wird oder erst gar nicht einer Sammlung und Sortierung zugeführt wird, bleiben die Mengen aus, die für einen wirtschaftlichen Betrieb von chemischen Kunststoff-Recyclinganlagen erforderlich sind. Deshalb gilt es hier, erst die Voraussetzungen zu schaffen und entsprechende Sortierkapazitäten aufzubauen. Für kleinere Unternehmen und den Mittelstand liegen deshalb die Chancen eher in den konventionellen Technologien wie Sammlung (Rücknahmesysteme), Sortierung, mechanische Zerlegung und Aufbereitung der Reststoffe. Jeder Teil der Wertschöpfungskette hat seine Berechtigung und der Erfolg ist auch hier nur so gut, wie das schwächste Glied in der Kette.