Hohe Wachstumsraten durch Elektromobilität

© Duesenfeld

© Duesenfeld

© World Economic Forum

© World Economic Forum

© World Economic Forum

© World Economic Forum

© Bloomberg NEF

© Bloomberg NEF

© Umweltbundesamt

© Umweltbundesamt

© Eurostat

© Eurostat

© Eurostat

© Eurostat

© Eurostat

© Eurostat

© ECOBAT Technologies

© ECOBAT Technologies

© Umicore

© Umicore

© Umicore

© Umicore

© Saubermacher

© Saubermacher

© Jingmen GEM

© Jingmen GEM

© Duesenfeld

© Duesenfeld

© iPAT der TU Braunschweig

© iPAT der TU Braunschweig

© Duesenfeld

© Duesenfeld

© World Economic Forum

© World Economic Forum

© World Economic Forum

© World Economic Forum

Infolge der Zukunftsperspektiven für Elektromobilität boomen die Marktaussichten für Batteriezellen. Das bekannte „World Economic Forum“ geht in einem aktuellen Marktbericht davon aus, dass für eine nachhaltige Wertschöpfungskette in der weltweiten Batterieproduktion bis zum Jahr 2030 die Recyclingkapazitäten um den Faktor 15 erhöht werden müssen. In dem nachfolgenden Bericht werden diese Thesen hinterleuchtet und die bisherige Praxis des Batterierecyclings dargestellt. Abgerundet werden diese Informationen durch technologische Entwicklungen im Recycling von Batterien.

1 Einführung

Die Automobil- und Nutzfahrzeugindustrie steht vor großen Herausforderungen und Veränderungen. Nimmt man beispielweise Deutschland, das Autoland schlechthin, so will man dort bis 2030 eine CO2-Einsparung von 55 % und bis 2040 von 70 % im Vergleich zu 1990 erreichen. Dazu muss insbesondere der Verkehrssektor, der bisher nur minimale Einsparungen erzielt hat, seine Emissionen in den kommenden 10 Jahren bereits um fast die Hälfte reduzieren. Autobauer wie Volkswagen, BMW und Mercedes werden ihre Fahrzeugflotten viel schneller und umfangreicher auf elektrische Antriebe und alternative Antriebssysteme umstellen müssen, als bisher angenommen. Elektromobilität ist die neue Zukunft. Dazu sind derzeit neue Li-Ionen-Batteriezellen in der Entwicklung, die höhere Reichweiten und längere Haltbarkeiten zu deutlich niedrigeren Kosten erlauben.

Das World Economic Forum (WEF) hat in Zusammenhang mit der World Battery Alliance eine Vision für eine nachhaltige Wertschöpfungskette bis 2030 veröffentlicht [1]. Um das Pariser Abkommen zur CO2-Reduzierung unter 2 °C zu erfüllen, kann eine Kreislaufwirtschaft für Batterien 30 % der erforderlichen Einsparungen im Verkehrs- und Energiesektor liefern. Weitere 600 Mio. Erdbewohner sollen den Zugriff auf Elektrizität erhalten, 10 Mio. neue Arbeitsplätze sollen geschaffen werden, davon 50 % in Entwicklungsländern, und durch einen um 35 % höheren Batteriebedarf sollen bis 2030 allein 150 Mrd. US$ erwirtschaftet werden. Die Batterieproduktion wird sich dabei zu einer Schlüsselproduktion entwickeln, wobei nicht außer Acht gelassen werden darf, dass diese Produktion aber auch einen signifikanten Klima-Fußabdruck hat.

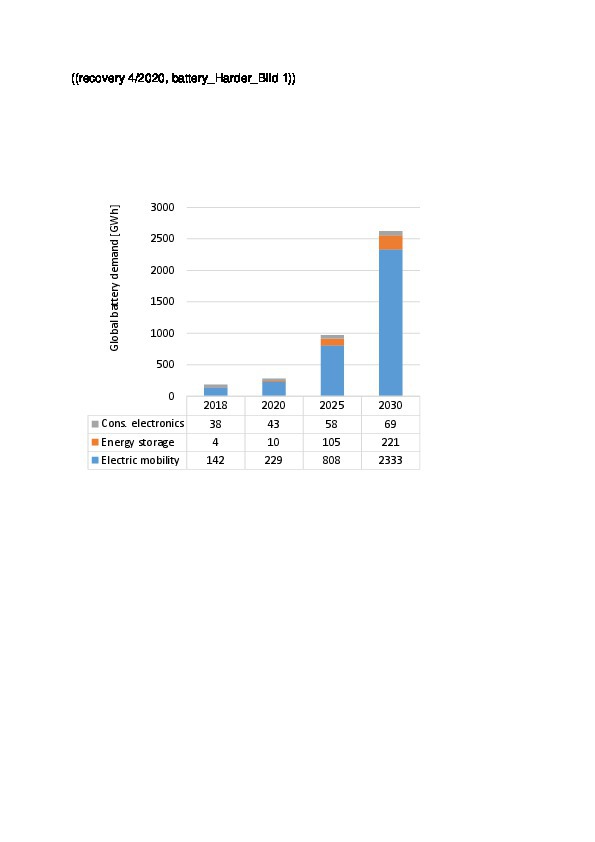

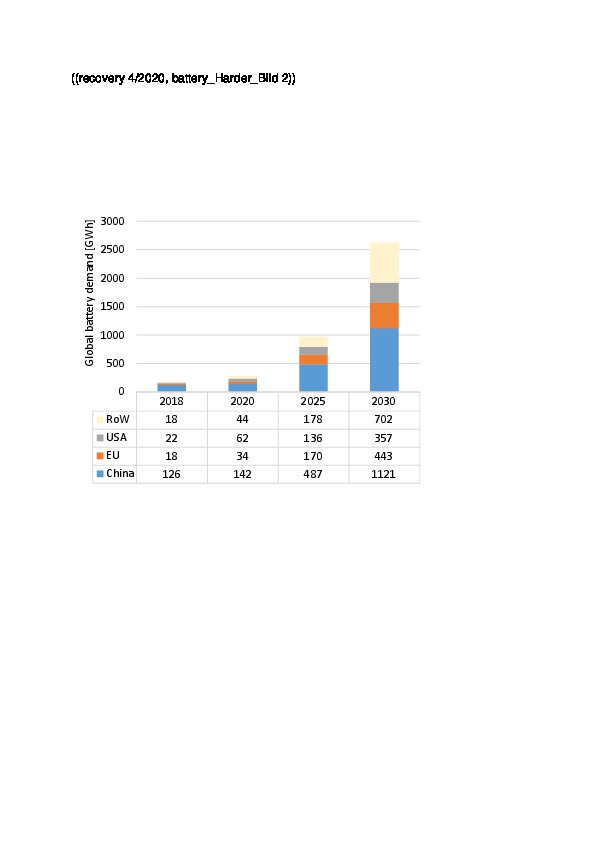

In den ersten beiden Bildern sind die von dem WEF vorgestellten Visionen für den globalen Batteriebedarf von 2018 bis zum Jahr 2030 dargestellt. Der Batteriebedarf wird dabei von 184 GWh im Jahr 2018 um den Faktor 14,3 auf 2623 GWh im Jahr 2030 wachsen. In Bild 1 sind die Applikationen dargestellt. Das größte absolute Wachstum hat die Elektromobilität, die von 142 auf 2333 GWh anwachsen wird. Die größten prognostizierten jährlichen Wachstumsraten (CAGR) von 38 % entfallen auf Batterien als Energiespeicher, gefolgt von Elektromobilität mit 26 %. Das Wachstum bei Batterien für Unterhaltungselektronik ist mit 5 % dagegen relativ klein. In Bild 2 ist das Wachstum in den wichtigsten Weltregionen dargestellt. Danach erfolgt das größte Wachstum mit 38 % CAGR im Rest der Welt (RoW), gefolgt von der EU (29 %), USA (26 %) und China (20 %).

Zu dem Wachstum der Elektromobilität bzw. dem Wachstum der elektrisch angetriebenen Fahrzeuge und den verwendeten Batterietypen existieren zahlreiche weitere Studien. Nach einer Untersuchung der International Energy Agency (IEA) gab es 2018 weltweit bereits 5,2 Mio. Elektrofahrzeuge, nach 3,2 Mio. im Jahr zuvor [2]. Nimmt man die Ankündigungen der wichtigsten Staaten zusammen, so werden nach einer Analyse der IEA 2025 bereits mehr als 55 Mio. elektrische Fahrzeuge (Zwei- und Dreiräder, Pkws, Kleinbusse, Busse und Lastwagen) existieren, im Jahr 2030 wird die Zahl auf 135 Mio. Fahrzeuge wachsen, wobei 2030 allein 23 Mio. neue E-Fahrzeuge zugelassen werden. In einem weiteren Szenarium mit einem Anteil von 30 % Elektrofahrzeugen an der weltweiten Produktion, kommt man in etwa auf eine Verdoppelung der Stückzahlen.

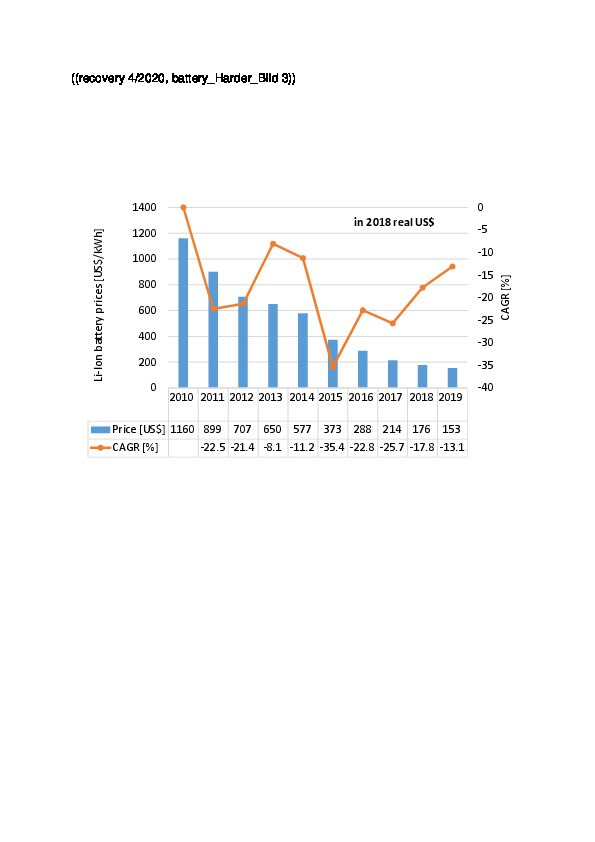

Die Kostenentwicklung der Batteriezellen hat dabei eine entscheidende Bedeutung. Bild 3 zeigt die Kostenentwicklung für Li-Ionen-Batterien über die letzten Jahre. Demnach haben sich die Kosten seit 2010 von etwa 1160 US$/kWh auf 153 US$/kWh drastisch verringert. Zu bedenken ist aber, dass in Fahrzeugen der Mittelklasse Batterieleistungen von etwa 75 kWh installiert werden, um etwa Pkw-Reichweiten von 350 km zu erzielen. Dies entspricht für das Jahr 2019 noch Batteriepreisen von knapp 11 500 US$ für solche Fahrzeuge. Große Hersteller wie Tesla haben inzwischen angekündigt, die installierten Leistungen auf 100 kWh und darüber hinaus zu erhöhen, um größere Reichweiten über 400 km zu erzielen. Die Preise für die Batterien sollen auf unter 100 US$/kWh fallen, für später sind sogar Preise unterhalb von 80 US$/kWh geplant.

2 Statistiken zum Batterierecycling in Europa

2.1 Rechtliche Grundlagen und Batterietypen

In der EU wird das Batterierecycling durch die EU-Batterierichtlinie 2006/66/EG (BattRL) aus dem Jahr 2006 geregelt. Ziel der Richtlinie ist es, die Umweltbelastungen durch Altbatterien zu reduzieren und diese einem Recycling bzw. einer Verwertung zuzuführen. In Deutschland beispielsweise wird die BattRL durch das Batteriegesetz (BattG von 2009) in nationales Recht umgesetzt. Das BattG gilt für alle Arten von Batterien (Primär = nicht wiederaufladbar und Sekundär = wiederaufladbar) und umfasst somit die sogenannten Gerätebatterien, Fahrzeugbatterien und Industriebatterien (Akkumulatoren). Im Rahmen der Produktverantwortung verpflichtet das BattG die Hersteller und Vermarkter (Produzenten, Importeure und Händler) zur Rücknahme von Altbatterien. Über die Rücknahmesysteme werden die unterschiedlichen Batterietypen einer Sortierung und dem anschließenden Recycling zugeführt.

Bild 4 zeigt die in Deutschland über die Jahre in den Verkehr gebrachten Gerätebatterien und die wichtigsten Batterietypen. Demnach sind die Mengen an Gerätebatterien von 42 531 t im Jahr 2010 auf 52 159 t im Jahr 2018 angewachsen. Primärbatterien hatten daran zuletzt einen Anteil von 71 %, Sekundärbatterien kamen auf 29 %. Alkali-Mangan-Zellen, die umgangssprachlich als Alkaline-Batterien bezeichnet werden, machen mit 56 % den Großteil der Gerätebatterien aus [3]. Wiederaufladbare Li-Ionen-Batterien kommen inzwischen auf einen Marktanteil von über 20 % und weisen zudem die größten Wachstumsraten auf. Lithium-Primärbatterien stagnieren dagegen in den letzten Jahren, ähnliches gilt für Zink-Kohle (ZnC) und Nickel-Metallhydrid (NiMH)-Batterien.

2.2 Statistiken für Europa

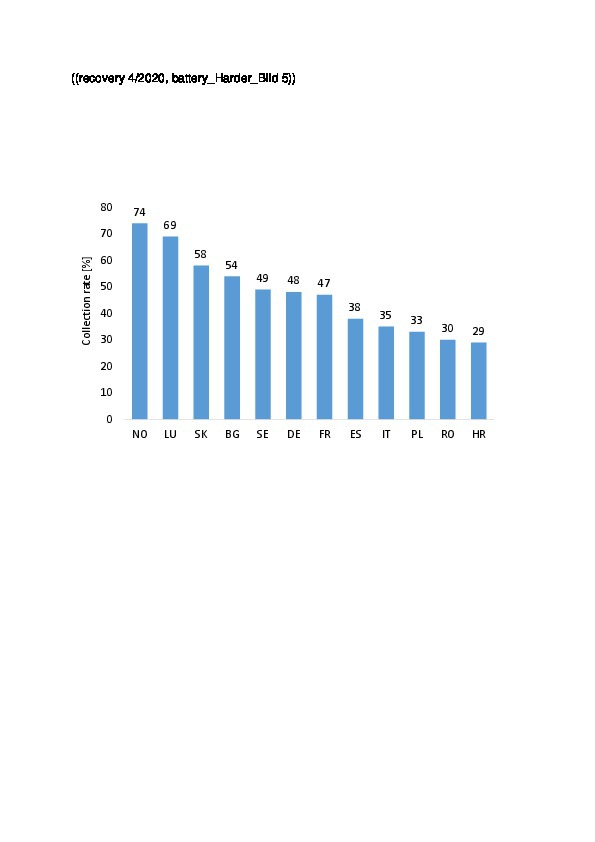

In Bild 5 sind die Sammelraten für Geräte-Altbatterien für einige ausgewählte Länder in Europa für das Jahr 2018 dargestellt. Der Mittelwert der EU liegt bei 48 % und übertrifft damit leicht die Vorgabe der BattRL mit 45 % [4]. Auf höchste Sammelraten kommen Norwegen und Luxembourg mit über 74 bzw. 69 %, gefolgt von Ländern wie Deutschland, Frankreich und Schweden mit 47 bis 49 %. Spanien und Italien liegen mit 38 % bzw. 35 % deutlich dahinter. In Osteuropa haben die Slowakei und Bulgarien mit 58 % bzw. 54 % die Nase vorn. Polen, Kroatien und Rumänien liegen dagegen mit Sammelraten von 35 %, 30 % und 29 % auf den hinteren Plätzen. Wenn man noch einmal die Zahlen für Deutschland herausgreift, so erkennt man, dass die Sammelrate für Gerätebatterien von 40 % im Jahr 2010 auf 48 % im Jahr 2018 gestiegen ist. Die Zahlen für die EU sind im gleichen Zeitraum von 31 % auf 48 % gestiegen.

Bild 6 zeigt die Recyclingraten für die in den Handel kommenden Bleiakkumulatoren (Bleiakkus), die zumeist als Starterbatterien für Kraftfahrzeuge zum Einsatz kommen. Demnach sind 2018 in der EU 1,358 Mio. t Bleiakkus in den Handel gekommen, nach 1,063 Mio. t im Jahr 2010. Die wichtigsten Ländermärkte in der EU (ohne UK) sind in Deutschland, Spanien, Italien (Daten 2016), Frankreich, Polen, Schweden und Tschechien. Diese 7 Länder machen bereits 70 % des EU-Marktes aus. Bei den Recyclingraten für Bleiakkus erreichen von diesen Ländern Italien mit 91 % und Frankreich mit 85,9 % die Spitzenplätze. Deutschland liegt mit einem Wert von 80,7 % auf einem Mittelplatz, Spanien erreicht dagegen nur 68 %. Betrachtet man alle EU-Länder, so werden die höchsten Recyclingraten in Ungarn und Bulgarien mit 99,3 % bzw. 94,5 % erreicht. Auf niedrigste Werte neben Spanien kommen die Slowakei (69,9 %) und Estland (64,4 %).

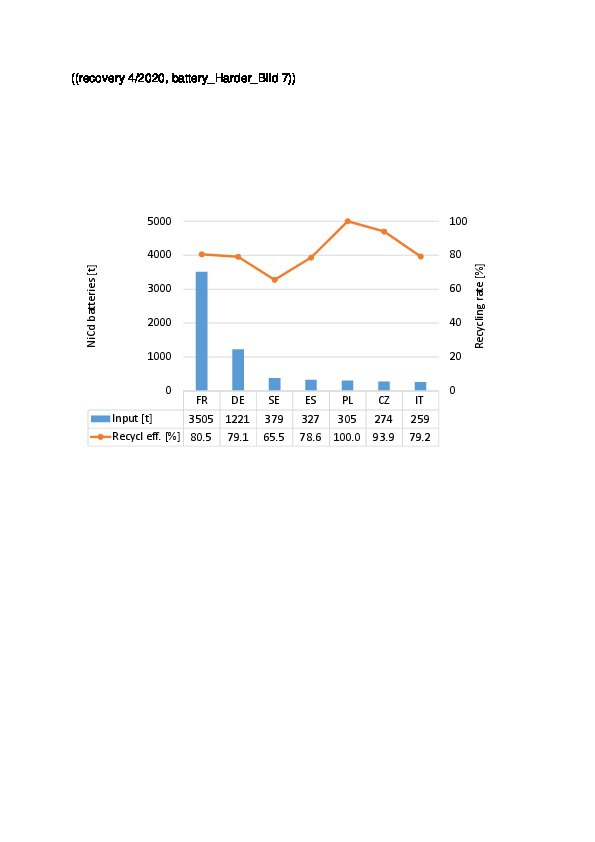

In Bild 7 sind analog zu Bild 6 die Recyclingraten für die in der EU in den Handel kommenden Nickel-Kadmium-Batterien dargestellt. Nach Mengen von 5000 t im Jahr 2010 sind 2018 noch etwa 7000 t auf den Markt gekommen. Für einige Länder wie Italien und Spanien liegen für 2018 allerdings keine Marktdaten vor, so dass auf Daten von 2015 bzw. 2016 zurückgegriffen wird, womit man mit diesen Ländern auf 90 % des EU-Marktes kommt. Die größten Märkte sind in Frankreich, Deutschland und Schweden, die größten Recyclingraten erzielen Polen (100 %) und Tschechien (93,9 %). Deutschland und Frankreich liegen auch hier mit 79,1 % bzw. 80,5 % nur im Mittelfeld. Auf den untersten Plätzen rangieren Belgien (68,1 %), Schweden (65,5 %) und Kroatien (51,2 %).

3 Verwertungsverfahren und Recyclingunternehmen

Batterien bestehen je nach Batterietyp zu großen Anteilen aus Wertstoffen wie Zink, Blei, Nickel, Eisen/Stahl, Mangan und Aluminium. Stoffe wie Lithium, Kobalt, Silber, Seltene Erden, Kadmium und Quecksilber sind meist nur in geringeren Mengen enthalten [5]. In Deutschland ist mit dem BattG das Inverkehrbringen von Batterien und Akkus mit einem Quecksilbergehalt von mehr als 0,0005 Gew.-% und einem Kadmiumgehalt von 0,002 Gew.-% verboten. Für Altbatterien mit deutlich höheren Cadmium- und Quecksilbergehalten braucht es spezielle Recyclingverfahren, die z.B. eine Vakuumdestillation umfassen. Aber selbst für herkömmliche Batterien existieren meist spezielle Verfahren, die eine selektive Verwertung der Wertstoffe liefern. Dies setzt in jedem Fall eine Sortierung der Altbatterien vor der Verwertung voraus.

Bleiakkus werden heute nahezu bereits zu 100 % recycelt. Eines der führenden Unternehmen in dem Sektor ist ECOBAT Technologies, die auf 3 Kontinenten über insgesamt 13 Schmelzöfen verfügen. Jährlich werden dort durchschnittlich 120 Mio. Bleiakkus gesammelt und über 800 000 t Blei recycelt (Bild 8). Aber nicht nur Blei wird in dem Recyclingprozess zu über 95 % zurückgewonnen, auch Schwefelsäure und andere Stoffe werden recycliert. ECOBAT zählt zu den größten Bleierzeugern. 75 % der Bleiproduktion des Unternehmens stammt aus dem Recycling. Berzelius Stollberg, die zur ECOBAT Gruppe gehören, betreiben in Deutschland eine der weltweit größten und modernsten Bleihütten. Die Jahreskapazität liegt bei 155 000 t, über 100 verschiedene Bleilegierungen können dort produziert werden. Daneben werden 130 000 t Schwefelsäure erzeugt.

Die Recyclingmengen der Gerätebatterien hängen in erster Linie von den Sammelquoten ab, in zweiter Linie von den Recyclingverfahren. Bei Umicore in Belgien werden verschiedene Gerätebatteriearten nach einer vorherigen Sortierung einem Schmelzprozess zugeführt. Umicore hat sich auf das Recycling von Elektronikschrott und Altbatterien (Bild 9) spezialisiert. In der Anlage in Hoboken (Bild 10) werden 17 unterschiedliche Metalle recycelt und raffiniert. Die Kapazität der Anlage wurde um 40 % von 350 000 auf 500 000 Jahrestonnen erweitert. Die Investitionen dazu betragen 100 Mio. €. Li-Ionen-Batterien werden über ein Ultra-Hochtemperaturverfahren (UHT) eingeschmolzen. Dieser Teil der Anlage ist für eine Kapazität von 7000 t ausgelegt. Dieser Durchsatz entspricht etwa 250 Mio. Handy-Batterien, 200 000 Batterien von Hybridfahrzeugen (HEV) von etwa jeweils 35 kg, oder 35 000 Batterien von Elektro-Pkws mit jeweils 200 kg.

REDUX ist einer der Marktführer im Primärgeräte-Batterierecycling. An seinen beiden Standorten in Offenbach am Main und in Bremerhaven können insgesamt bis zu 46 000 t Batterien pro Jahr aufbereitet werden. Das Unternehmen, welches zur Saubermacher Gruppe gehört, zählt Batterierücknahmesysteme aus 20 verschiedenen Ländern zu seinen Kunden. 2018 hat REDUX in Bremerhaven eine Aufbereitungsanlage für Li-Ionen-Batterien in Betrieb genommen (Bild 11). Die Anlage hat eine Kapazität von 10 000 Jahrestonnen und kann alle Arten von Li-Ionen-Batterien verarbeiten. Aus jeder Batterie wird durch moderne Recyclingtechnik ein Höchstmaß an Wertstoffen, wie Edelstahl, Aluminium, Kupfer, Kunststoff und Aktivmasse wiedergewonnen. So können 60 bis 70 % der Materialien einer Batterie recycliert werden.

4 Entwicklung beim Recycling von

Li-Ionen-Batterien

Neben Umicore und REDUX sind weltweit bereits zahlreiche Unternehmen mit dem Recycling von Li-Ionen-Batterien befasst. Als Marktführer gilt die chinesische CATL (Contemporary Amperex Technology Ltd), nachdem das Recycling-Unternehmen Brunp übernommen wurde. CATL hat im Jahr 2018 21,3 GWh Lithium-Batterien primär für den Elektrofahrzeugmarket (EV-Markt) produziert. Auf dem 2. Platz folgt die chinesische Jingmen GEM mit einer derzeitigen Jahreskapazität von 50 000 t (Bild 12). Mit einer Investitionssumme von 3 Mrd. RMB (425 Mio. US$) wird eine neue noch größere Recyclingfabrik für eine Kapazität von 300 000 t gebaut. Eine weitere wichtige chinesische Firma ist TAISEN Xunhuan. Daneben existieren in Asien größere Kapazitäten bei Taisen Recycling und SungEel HiTech in Südkorea und bei 4R Energy in Japan.

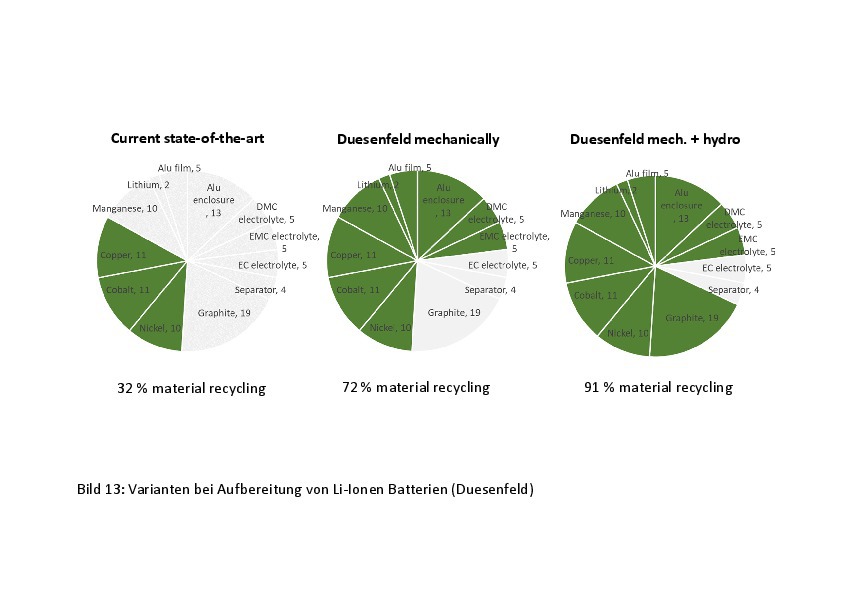

In der westlichen Welt sind neben den schon genannten Firmen die Recycling-Unternehmen Retriev Technologies aus den USA zu nennen sowie Glencore und Li-Cycle aus Kanada, Eramet und RECUPYL aus Frankreich, Accurec Recycling und Duesenfeld aus Deutschland oder die Schweizer BATREC. Daneben gilt es noch eine Reihe von Forschungsinstituten, die sich mit der Entwicklung der Li-Ionen-Batterietechnik und dem Recycling beschäftigen, wie das iPAT (Institut für Partikel Technologie der TU Braunschweig) oder das Fraunhofer IWS (Institut für Werkstoff- und Strahltechnik). Die Herausforderungen, um die es geht, werden in Bild 13 deutlich. Um größere Materialmengen aus Li-Ionen-Batterien zu recyceln, reicht es nicht aus, die Batterien einzuschmelzen, um anschließend Kupfer, Kobalt und Nickel zu gewinnen. Der Trend geht in Richtung einer kombinierten mechanisch-hydrometallurgischen Aufbereitung für möglichst hohe Recyclingquoten.

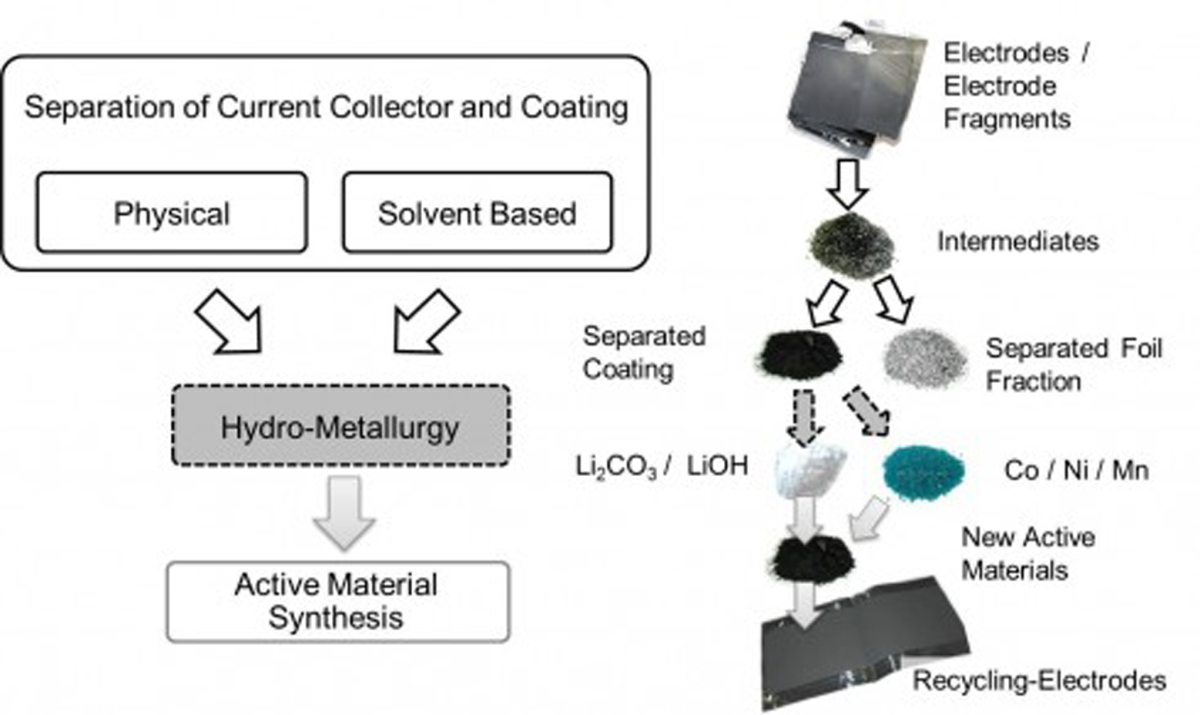

Die Duesenfeld GmbH, die im Prinzip ein Spin-off des iPATs aus Braunschweig ist, hat inzwischen eine moderne Anlage mit einer Kapazität von 3000 t für die Aufbereitung von Li-Ionen-Batterien gebaut. 2019 wurden etwa 1000 t verarbeitet. Dazu wird das Material unter Inertgas-Atmosphäre geschreddert, thermisch behandelt und verschiedenen mechanischen Trennverfahren unterzogen (Bild 14). Hierbei können Wertstofffraktionen wie Aluminium- und Kupferfolien abgetrennt werden. Die verbleibende Elektrodenbeschichtung, die in Form eines „schwarzen Pulvers“ vorliegt, wird abschließend durch eine hydrometallurgische Aufbereitung weiterverarbeitet, um wertvolle Metalle wie Lithium, Cobalt, Nickel und Mangan zurückzugewinnen. Dabei wird eine stoffliche Recyclingquote von mindestens 75 % erzielt [6]. Durch die Rückgewinnung der Elektrolyten und des in der Anodenbeschichtung enthaltenen Graphits (Bild 15) ist eine Quote von über 90 % gegeben.

Accurec betreibt seit 2015 in Krefeld ein Recycling-Center für Li-Ionen-Batterien mit einer Jahreskapazität von 2000 t. Dabei werden mit die modernsten Aufbereitungstechnogien verwendet, um hohe Recyclingquoten zu erzielen. Accurec ist auch an dem EU geförderten ECO2LIB Projekt beteiligt, welches unter der Federführung von dem Batteriehersteller VARTA erfolgt. Das Projekt hat eine ökologisch und ökonomisch rentable Herstellung und das Recycling von Li-Ionen-Batterien zum Ziel. Die Kosten für den Ladezyklus von Li-Ionen-Batterien sollen um 85 % reduziert werden bei einer um 20 Jahre längeren Lebensdauer und das Recycling soll um 58 % gegenüber Standardverfahren verbessert werden. Dies wären sicherlich Quantensprünge, wenn man bedenkt, dass z.B. das Recycling vor wenigen Jahren von verschiedenen Fachleuten noch nicht als wirtschaftlich machbar angesehen wurde.

5 Marktausblick

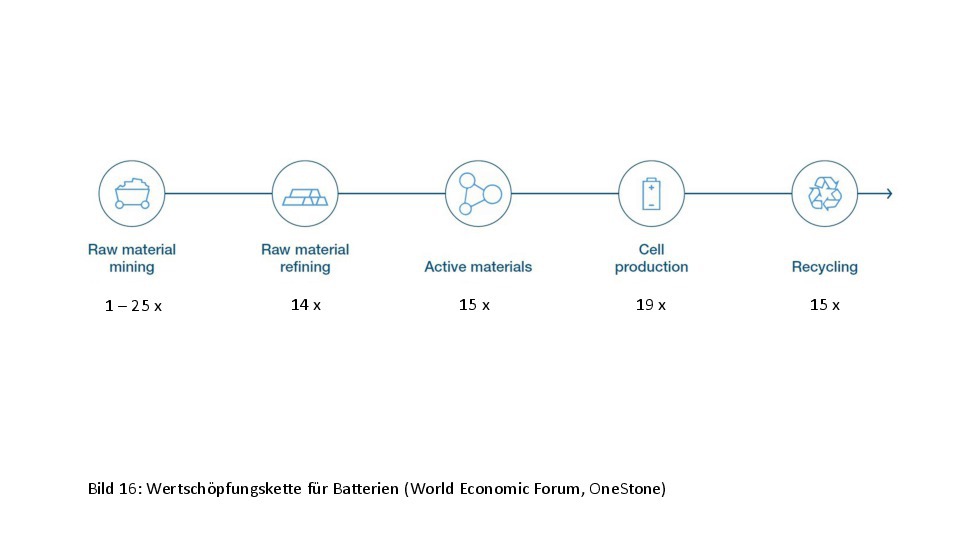

Um die eingangs dargestellten Batterie-Kapazitäten bis zum Jahr 2030 zu erfüllen, sind im gesamten Wertschöpfungsprozess erhebliche Anstrengungen erforderlich (Bild 16). Dies startet bei dem Abbau der wichtigen wertvollen Mineralien und beinhaltet außerdem die Verhüttung und Produktion der Batteriestoffe, die eigentliche Batteriezellenproduktion und schließlich das Recycling der Altbatterien. Für das Recycling wie auch für die Produktion der Batteriestoffe müssen die Leistungen bis 2030 um das 15-fache gegenüber heute ausgebaut werden. Was das für den Bedarf an den einzelnen Materialien bedeutet, erkennt man in Bild 17. Danach werden die höchsten Steigerungen für Lithium und Nickel erforderlich sein. Bei Nickel sind hier nur Qualitäten mit Reinheiten größer 99,8 % (Class 1 Nickel) erfasst. Bei Kobalt und Mangan sind die zusätzlichen Mengen überschaubar.

Es werden aber auch immer leistungsfähigere Li-Ionen-Batterien gebaut. Die Anode in einer Li-Ionen-Batterie besteht heute meist aus einem wenige Mikrometer dünnen Kupfer-Stromleiter, der mit einer etwa 100 µm dicken Grafitschicht bedeckt ist. Die Forscher vom IWS Fraunhofer-Institut wollen diese Graphit-Schicht durch weit dünnere Schichten aus Silizium oder Lithium ersetzen. Diese sollen dann nur noch rund 20 bis 30 µm messen. Mit solchen Akkus soll die Energiedichte von 240 Wh/kg um fast 50 % erhöht werden. Andere Forschergruppen gehen davon aus, dass Batterien der Zukunft kein Lithium und auch kein Kobalt mehr enthalten. In solchen Batterien werden Feststoffe die bisherigen flüssigen Elektrolyten ersetzen. Festelektrolyten würden die Brandgefahr verringern und ein schnelles Laden und Entladen ermöglichen und erfordern kein äußeres System zur Temperaturregelung.